Artículo de noticias

Barómetro QIMA 2022 del cuarto trimestre

4 oct 2022

Barómetro del cuarto trimestre de 2022: Otra temporada navideña turbulenta para el aprovisionamiento mundial

Transcurridos tres trimestres de 2022, los datos de QIMA muestran que el panorama mundial del aprovisionamiento sigue siendo cambiante, con una desvinculación cada vez mayor de las cadenas de suministro mundiales de China y una mayor competencia entre otros mercados de aprovisionamiento de Asia, mientras que el espectro de la recesión en Occidente merma la confianza de los consumidores y los volúmenes de compra.

Estas tendencias, combinadas con las continuas perturbaciones provocadas por las medidas de contención COVID-19 de China, las catástrofes naturales que amenazan a regiones clave de materias primas y la actual agitación geopolítica, sugieren que el aprovisionamiento mundial puede estar abocado a otra temporada navideña turbulenta.

La inflación, la geopolítica y los bloqueos se combinan para seguir impulsando la fuga de compradores occidentales de China

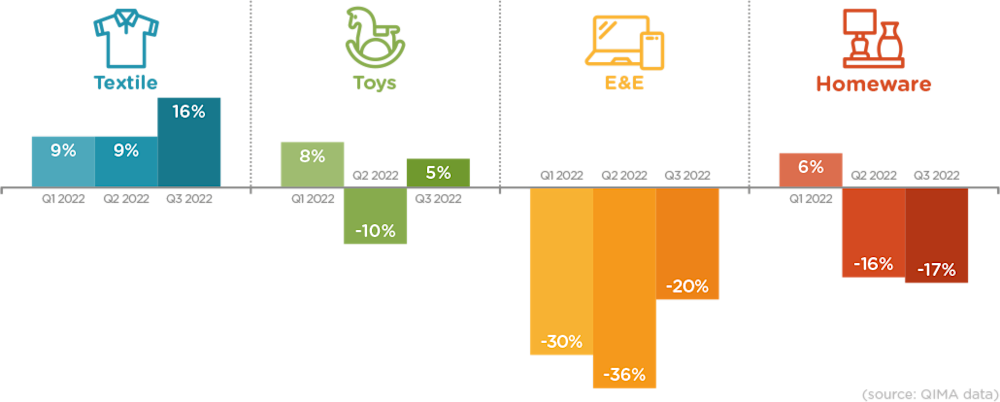

Los datos de QIMA sobre la demanda de inspección y auditoría muestran que a lo largo del tercer trimestre de 2022, el interés de los compradores occidentales por el abastecimiento made-in-China siguió disminuyendo al mismo ritmo que durante el primer semestre de 2022. La demanda de inspección y auditoría por parte de compradores con sede en EE.UU. y la UE se redujo un -5% interanual en el tercer trimestre, lo que refleja el sentimiento del consumidor asfixiado por la inflación en EE.UU. y la UE, la continua desvinculación de las cadenas de suministro occidentales de China y el continuo efecto perturbador de los bloqueos de COVID-19, a pesar de las esperanzas anteriores de que la transición de China a una política "dinámica de cero COVID" disminuiría la carga de la contención del virus en la fabricación. El sector eléctrico y electrónico sigue siendo uno de los más afectados, entre la continua escasez de semiconductores y el creciente desplazamiento del abastecimiento de tecnología a los competidores de China, como Vietnam, Malasia y, más recientemente, la India.

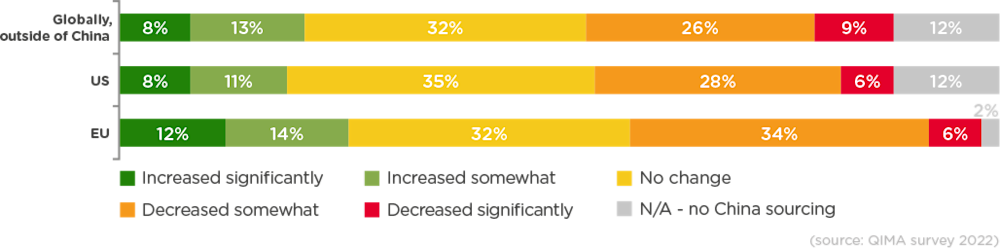

Sin embargo, cuando se pone en perspectiva, el alejamiento de los compradores occidentales de China sigue siendo lento: mientras que más de dos tercios de los encuestados por QIMA en 2022 informaron de que no habían aumentado las compras a proveedores chinos en 2022 en comparación con 2021, sólo el 6% redujo significativamente sus compras a China. En una yuxtaposición similar que ilustra la continua importancia de China para las cadenas de suministro occidentales, los datos de QIMA sobre inspecciones y auditorías muestran que la cuota de China entre los principales mercados de abastecimiento de los compradores occidentales está en su nivel más bajo en cuatro años, pero casi el 90% de los encuestados con sede en EE.UU. y la UE todavía nombran a China como uno de sus TOP3 socios de compra.

Fig. C1. Cambios comunicados por marcas y minoristas en los volúmenes de aprovisionamiento en China en 2022 en comparación con 2021 (fuente: encuesta QIMA).

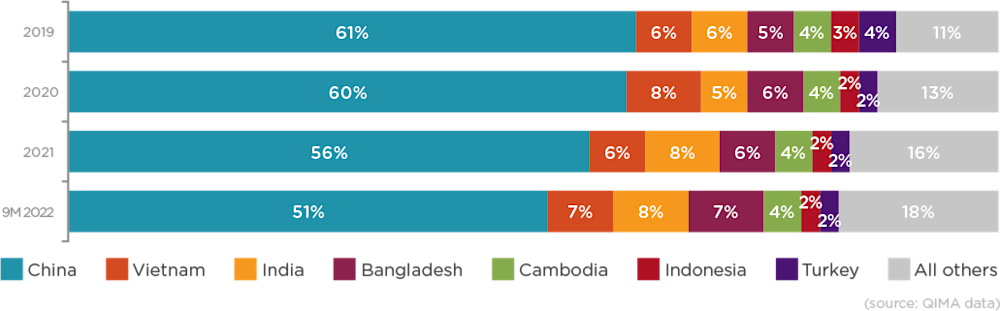

Fig. C2. Principales mercados de aprovisionamiento de compradores de EE.UU. y la UE por cuota (fuente: datos de QIMA)

Fig. C3. Dinámica de crecimiento interanual de la inspección y auditoría en China durante 2022: sectores seleccionados (fuente: datos de QIMA).

Vietnam vuelve por fin al ruedo y convierte un tímido repunte en un crecimiento sostenido en el tercer trimestre

Después de ver la primera mitad de 2022 empañada por la escasez de personal y el debilitamiento de la demanda, Vietnam parece estar recuperando la confianza de los compradores en H2 2022. Tras el repunte inicial, el sector manufacturero vietnamita ha aprovechado el impulso para seguir creciendo durante el tercer trimestre, con un aumento de la demanda de inspecciones y auditorías por parte de las marcas estadounidenses del 59% interanual en el tercer trimestre y más del doble por parte de las marcas de la UE. Los datos de QIMA muestran que la afluencia de nuevas empresas a Vietnam fue especialmente pronunciada en agosto, coincidiendo con otra oleada de cierres patronales en China.

Fig. V1: Dinámica de crecimiento interanual de la demanda de inspección y auditoría de Vietnam en 2022 (fuente: datos de QIMA)

Otros destinos de abastecimiento en el sudeste asiático también han entrado en H2 2022 con buen pie, con datos de QIMA que muestran una expansión de dos dígitos en la demanda de inspección y auditoría en Indonesia, Tailandia y Malasia, a través de múltiples categorías de productos. Malasia, en particular, está siendo cada vez más buscada para el abastecimiento de E&E a medida que las marcas globales de tecnología cambian los volúmenes de fabricación de China.

El ritmo de crecimiento de la India se estabiliza tras un periodo de expansión explosiva

Tras muchos trimestres consecutivos de crecimiento interanual explosivo, el aprovisionamiento de la India parece estar estabilizándose en un ritmo de crecimiento más sostenible, con una demanda de inspecciones y auditorías que ahora aumenta un 13 % interanual en los nueve primeros meses de 2022 (en comparación con el crecimiento interanual del 41 % registrado en el primer semestre de 2022). Parte de esta ralentización puede atribuirse a la elevada inflación en la UE y EE. UU., que debilita la demanda de los consumidores de artículos no esenciales, entre los que se incluyen prendas de vestir y, especialmente, artículos para el hogar.

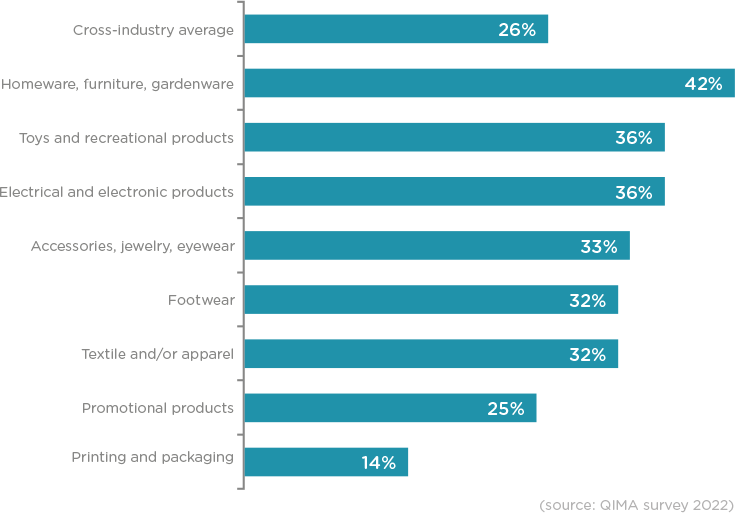

Sin embargo, a pesar de la importancia de estas categorías de productos para las exportaciones de la India, el abastecimiento de la India no empieza y termina con los textiles: como se ve por el creciente interés de las principales marcas de electrónica, Apple y Google entre ellas, en las capacidades de fabricación de la India. La encuesta de QIMA reveló que más de un tercio de los encuestados que trabajan en el sector E&E ampliaron su huella de abastecimiento en la India en 2022.

Otros países de la región están luchando con sus propios retos, desde la actual crisis económica en Sri Lanka hasta las devastadoras inundaciones en Pakistán, que destruyeron casi la mitad de las cosechas de algodón del país. Todo ello, combinado con la ralentización de los pedidos de Occidente, ha contribuido a una expansión comparativamente modesta del +10% interanual de la inspección y la demanda en el conjunto de la región del sur de Asia.

Fig. I1. Empresas que declararon haber ampliado sus fuentes de aprovisionamiento en la India en 2022, por sector (encuesta QIMA)

Las regiones ultraperiféricas mantienen su interés como actores secundarios

En el camino hacia la diversificación del aprovisionamiento, las marcas y los minoristas occidentales siguen ampliando su huella de compra en sus respectivas regiones de deslocalización. En el Mediterráneo, Turquía y Marruecos registraron respectivamente un crecimiento interanual del 26 % y del 24 % en los volúmenes de inspección y auditoría de las marcas de la UE en los primeros nueve meses de 2022, mientras que al otro lado del Atlántico, México y Guatemala registraron un crecimiento de dos dígitos en la demanda de inspección y auditoría de los compradores estadounidenses durante el mismo periodo. Si bien esta tendencia confirma su papel como componentes importantes de la estrategia de diversificación de la cadena de suministro, los volúmenes comprados a las regiones cercanas a la deslocalización tienen un camino por recorrer antes de que puedan alcanzar la escala de abastecimiento en el extranjero.

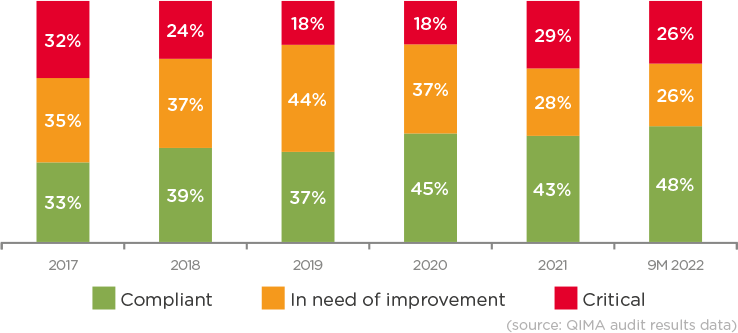

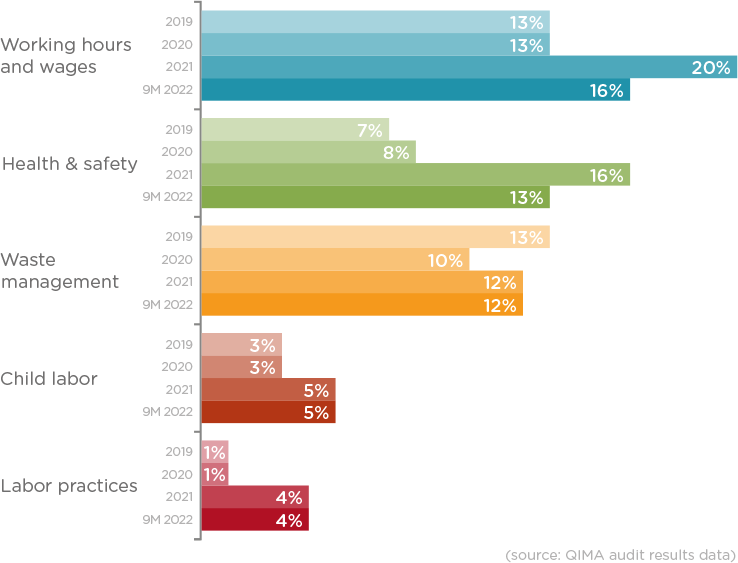

Las violaciones graves de la ética en la cadena de suministro superan los niveles anteriores a la pandemia

Los datos recogidos por los auditores éticos de QIMA durante las auditorías de campo en 2022 muestran que el cumplimiento ético en las cadenas de suministro aún tiene que empezar a recuperarse del fuerte deterioro que experimentó con el inicio de la pandemia. En cuatro de los cinco ámbitos clave evaluados por los auditores de QIMA, el porcentaje de fábricas con infracciones críticas en 2022 fue notablemente superior a los niveles de 2019. De forma alarmante, la probabilidad de incumplimientos críticos relacionados con el trabajo infantil casi se ha duplicado en 2022 en comparación con el periodo anterior a la pandemia.

Dado que más de la mitad de las fábricas auditadas necesitan mejoras inmediatas o a corto plazo en materia de cumplimiento ético, existe una necesidad real de que las marcas y los minoristas obtengan una mayor visibilidad de sus cadenas de suministro y adopten medidas concretas para hacer frente a las infracciones, especialmente con el impulso adicional añadido por la nueva y próxima legislación sobre diligencia debida en EE.UU. y la UE.

Fig. E1. Evolución de las clasificaciones de fábricas asignadas por los auditores éticos de QIMA, 2017-2022 (fuente: datos de resultados de auditorías de QIMA).

Fig. E2. Porcentaje de fábricas con incumplimientos críticos por categoría, 2019-2022 (fuente: datos de resultados de auditorías QIMA).

En el volátil panorama actual del aprovisionamiento, la flexibilidad de las cadenas de suministro equivale a resiliencia

La diversificación cada vez mayor de las cadenas de suministro globales sugiere que las marcas y los minoristas están en el buen camino para aceptar la incertidumbre como la nueva norma del abastecimiento global. A medida que una serie de perturbaciones en la cadena de suministro sigue sacudiendo el panorama del aprovisionamiento mundial, las empresas que dan prioridad a la flexibilidad y la adaptabilidad en su estrategia de la cadena de suministro serán las mejor posicionadas para sortear las turbulencias.

Contacto de prensa

Correo electrónico: press@qima.com

Compartir en